119

119

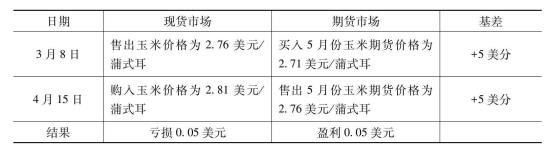

套期保值是一种常见的风险管理策略,其效果往往取决于套期保值时和解除套期保值时现货市场价格与期货交易所价格之间差价的变化,即基差的变化。基差是现货市场价格与期货市场价格之间的差额,对套期保值的效果有着非常重要的影响。

基差的变化可能导致套期保值的结果出现盈亏差异。当基差保持稳定时,套期保值可以实现理想的风险规避效果。但在实际交易中,基差并非固定不变,而是随着两个市场的不同情况而发生变化,从而影响套期保值的效果。此外,实物交易数量与套期保值数量的差异也会影响套期保值的结果。

总的来说,交易者需要密切关注基差的变化情况,并根据实际情况适时调整套期保值策略,以降低基差变动带来的风险。

Q1: 什么是基差?它如何影响套期保值的效果?

A1: 基差是指在确定的时间内,某一具体的现货市场价格与期货交易所达成的期货价格之间的差额。基差的变化对套期保值的效果有着非常重要的影响。当基差保持稳定时,套期保值可以实现理想的风险规避效果。但基差并非固定不变,会随着两个市场的不同情况而发生变化,从而影响套期保值的结果。

Q2: 为什么实物交易数量与套期保值数量的差异会影响套期保值的效果?

A2: 期货合同都规定了固定的数量,而实物交易的数量是根据买卖双方的意愿达成的,不可能与期货合同的要求完全一致。这就使得在套期保值时,实物交易的数量与套期保值的数量不一致,从而会影响套期保值的效果。

Q3: 交易者应该如何应对基差变动带来的风险?

A3: 交易者需要密切关注基差的变化情况,并根据实际情况适时调整套期保值策略。尽管基差变动的幅度通常远小于现货价格变动,但交易者仍需准确预测基差的变化,并掌握基差变化的规律,从而采取有效的套期保值措施,降低基差变动带来的风险。