95

95

期货交易之套期保值

套期保值是一种通过期货市场来规避现货价格风险的交易方式。它能够有效地降低企业生产经营过程中的价格波动风险,为企业提供稳定的经营环境。下面我们将详细介绍什么是套期保值,以及它的基本特征、逻辑原理以及具体的操作方法。

1. 套期保值的概念:

套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

2. 套期保值的基本特征:

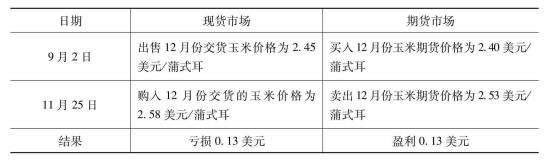

套期保值的基本作法是,在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,从而在"现"与"期"之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。

3. 套期保值的逻辑原理:

套期保值之所以能够保值,是因为同一种特定商品的期货和现货的主要差异在于交货日期前后不一,而它们的价格,则受相同的经济因素和非经济因素影响和制约,并且期货合约到期必须进行实货交割的规定性,使现货价格与期货价格还具有趋合性。

1. 生产者的卖期保值:

不论是农民还是企业生产者,为了保证其商品的合理经济利润,以防止价格下跌而遭受损失,可采用卖期保值的方式来减小价格风险。

2. 经营者卖期保值:

对于经营者来说,为规避商品收购后尚未转售出去时价格下跌的风险,可采用卖期保值方式进行价格保险。

3. 加工者的综合套期保值:

对于加工企业来说,既担心原材料价格上涨,又担心成品价格下跌。只要原材料及成品都可进入期货市场,那么加工企业就可以利用期货市场进行综合套期保值,即对购进的原材料进行买期保值,对其产品进行卖期保值,从而锁定其加工利润。

企业通过套期保值不仅能获取未来市场的供求信息,提高生产经营决策的科学性,而且还能规避市场价格风险,增进经济效益。

1. 坚持"均等相对"的原则,即期货交易的商品必须和现货市场上将要交易的商品在种类和数量上相一致,且在两个市场上采取相反的买卖行为。

2. 应选择有一定风险的现货交易进行套期保值,如果市场价格较为稳定,就不需进行套期保值。

3. 比较净冒险额与保值费用,最终确定是否要进行套期保值。

4. 根据价格短期走势预测,计算出基差预期变动额,并据此作出进入和离开期货市场的时机规划。

某铜生产企业订出一份一年期交货的合同,约定价格为5万元/吨。为了规避到期交货时现货价格上升带来的风险,该企业在签订供货合同的同时在期货市场上"买入"同样数量、交割期相同的铜期货合约,假设价格为5.2万元/吨。

1. 如果一年后铜的现货价格上升到7万元/吨,则企业在现货市场上要亏损2万元,而在期货市场上则得到2万元的盈利,正好抵消了现货的亏损。

2. 如果一年后铜的价格下降到3万元/吨,则企业在现货市场上每吨盈利了2万元,而在期货市场上亏损2万元,恰好被现货盈利所抵消。

总之,套期保值是用来规避价格波动风险的一种手段,并不带来多余的利润,但能保证企业不会失去已有的利润。