82

82

在当今竞争激烈的商业环境中,企业如何有效管理风险并确保盈利,是摆在众多塑料企业面前的重要课题。本文将探讨如何通过基差交易这一模式来帮助塑料企业降低经营风险。

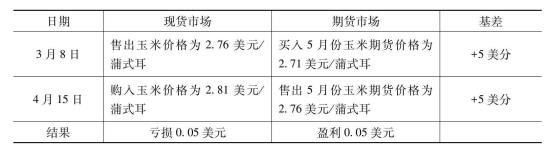

所谓套期保值,就是指生产经营者在现货市场买进(或卖出)一定量的现货商品,同时在期货市场卖出(或买进)与现货品种相同、数量相当、方向相反的期货商品,以其中一个市场的盈利弥补另一个市场的亏损,达到规避价格波动风险、控制成本、锁定利润的目的。

与基差交易共存的一个概念是点价。基差交易是通过"期货盘面点价+/-固定基差"这一计算模型得出一个最后现货的结算价格。相较于单纯的期货套保,这种定价方式给了企业更多的价格选择。

下面通过一个PP的买方点价案例进行说明。在该案例中,贸易商是卖出基差,下游是买入基差。只要基差走强,下游获利。

综上,根据不同基差签订的合同最后取得的效果是不一样的。对于买方点价,在现货市场走软下游不敢拿货的情况比较适用。对于卖方点价,在现货市场氛围良好的情况下对双方合适。